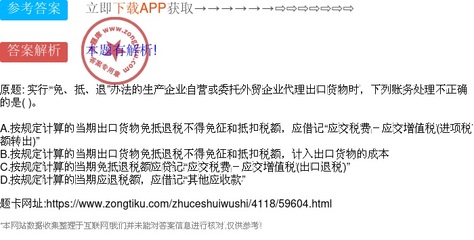

实行“免、抵、退”办法的生产企业自营或委托代理出口账务处理辨析

生产企业实行增值税“免、抵、退”税办法,在其自营或委托外贸企业代理出口货物时,其会计处理需严格遵循税法规定及会计准则。理解其核心原理与正确分录,对于识别题目中“不正确”的账务处理至关重要。以下将系统阐述相关账务处理,并指出常见的错误点。

一、“免、抵、退”税办法的核心概念

“免、抵、退”税办法适用于生产企业自营出口或委托代理出口的自产货物。其基本含义是:

- 免:免征出口销售环节的增值税。

- 抵:用出口货物对应的进项税额,抵顶内销货物应纳的增值税额。

- 退:对未抵顶完的进项税额(即当期期末留抵税额),在满足一定条件后予以退还。

二、自营出口与委托代理出口的主要账务处理

两种方式下,生产企业的核心会计处理原则是一致的,均需核算“免、抵、退”涉及的税额。主要涉及以下关键环节:

1. 出口销售时

- 确认收入:按出口发票金额(通常为FOB价)确认销售收入。

- 由于实行“免”税,不计算销项税额。

- 分录示例(自营出口):

借:应收账款 / 银行存款

贷:主营业务收入

2. 计算当期不得免征和抵扣税额

- 这是关键步骤。由于出口货物征税率与退税率可能存在差异(即存在退税率低于征税率的部分),这部分税额不得免征或抵扣,需计入主营业务成本。

- 计算公式:当期不得免征和抵扣税额 = 出口货物离岸价 × 外汇人民币牌价 ×(出口货物征税率 - 出口货物退税率)

- 正确分录:

借:主营业务成本

贷:应交税费——应交增值税(进项税额转出)

此分录常为考点,漏做或借贷方向相反即为错误。

3. 计算当期应退税额和免抵税额

- 在月末,根据当期《增值税纳税申报表》计算。通过比较“当期应纳税额”、“当期免抵退税额”(即出口离岸价×退税率计算的最高可退限额)和“当期期末留抵税额”来确定。

- 确认应退税额时:

借:其他应收款——应收出口退税款

贷:应交税费——应交增值税(出口退税)

- 确认免抵税额时(即用出口退税抵顶了内销应纳税的部分):

借:应交税费——应交增值税(出口抵减内销产品应纳税额)

贷:应交税费——应交增值税(出口退税)

将免抵税额错误地计入收入或成本,是常见的不正确处理。

4. 收到出口退税款时

借:银行存款

贷:其他应收款——应收出口退税款

三、委托外贸企业代理出口的特殊性

生产企业委托外贸企业代理出口,其“免、抵、退”税的申请主体和责任主体仍是该生产企业。在账务处理上,与自营出口的主要区别在于:

- 销售收入通常根据收到的外贸企业转来的出口销售清单确认。

- 可能需要向代理方支付代理费,将其计入“销售费用”。

- 但核心的“免、抵、退”税计算(如不得免征和抵扣税额、应退税额的计算)及对应的会计分录(进项税额转出、应收出口退税等)与自营出口完全一致。

- 常见的错误是认为委托代理出口不适用“免、抵、退”办法,或错误地将相关税额计入与代理公司的往来款项中。

四、典型的不正确账务处理示例

基于以上分析,题目选项中可能出现的“不正确”账务处理包括但不限于:

- 遗漏“不得免征和抵扣税额”的结转:未做“借:主营业务成本,贷:应交税费——应交增值税(进项税额转出)”的分录。

- 混淆科目:将“其他应收款——应收出口退税款”误记为“应收账款”或“主营业务收入”。

- 方向错误:将“进项税额转出”分录的借贷方向做反。

- 错误理解“免抵”税额:将“出口抵减内销产品应纳税额”直接冲减“主营业务成本”或计入“营业外收入”。

- 错误区分业务模式:在委托代理出口情况下,错误地认为应由外贸企业(代理方)进行退税的会计处理,而生产企业未进行任何相关税务核算。

结论

对于实行“免、抵、退”税的生产企业,无论是自营还是委托代理出口,其增值税退税的核心会计处理逻辑是统一的,都必须正确核算不得免征和抵扣税额、应退税额和免抵税额。判断账务处理是否正确,应紧扣税法规定和会计准则,重点核查“进项税额转出”、“应交增值税——出口退税”、“其他应收款——应收出口退税款”等关键科目的运用。在具体题目中,需仔细对比选项与上述正确分录的差异,从而识别出不符合规定的处理方式。